こんにちは。 田中です

早いもので11月になりました。 2022年も残り2ヶ月。ということでつみたてNISAとiDeCoを振り返ってみようと思います。ちなみに、先月はこちらからいけます

つみたてNISA

今回から1銘柄増えました。

| 投資銘柄 | 投資金額 |

| SBI-SBI・V・全米株式インデックス・ファンド | 5,000円 |

| 三菱UFJ国際-eMAXIS Slim 全世界株式(除く日本) | 3,000円 |

| SBI-SBI・V・S&P500インデックス・ファンド | 2,000円 |

それぞれ全米・全世界・全米の株式の投資信託になっております。 アメリカに集中しすぎてる感がありますがやはりアメリカが一番なんじゃないかなと思っているのでこのまま続けていこうと思っております。

9月に赤字になりましたが今月はプラスに転じてくれました。

iDeCo

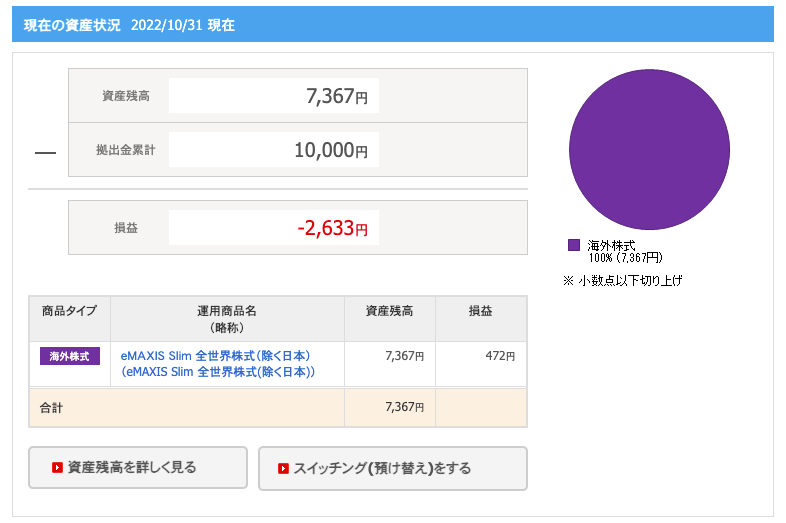

いよいよiDeCoの方も運用が開始されました。 少額ですが毎月5,000円でのスタートとなりました。初回に関しては2ヶ月分まとめて決済されておりました

iDeCoの方はつみたてNISAでも購入しているeMAXIS Slim 全世界株式(除く日本)という商品を100%の配分で運用していくことにしました(割合は任意のタイミングで変えられます)

いきなり結構な赤字になっているのですがiDeCoの場合、

| 種別 | 金額 |

|---|---|

| 初期手数料(国民年金基金連合会分) | 2,829円 |

| 口座管理手数料(国民年金基金連合会分) | 105円 x 2ヶ月分 |

| 口座管理手数料(事務委託先金融機関分) | 66円 |

| 合計 | 3,105円 |

こんな感じで手数料が引かれる感じとなっておりました。 初期手数料は名前の通り初回にだけ発生するので次回以降は105円+66円の171円が控除されることになります。 5,000円の掛け金だと171円は割と大きい(3.42%)のでつみたてNISAの方がある程度貯まってきたら一気にiDeCoに寄せてしまおうかなぁと思っております(つみたてNISAの毎月のつみたて金額をiDeCoの方に回す感じ) 掛け金が10,000円なら手数料率は1.71%まで下がりますしね(田中の場合は23,000円が上限なので上限までかけられれば0.74%まで下がる)

iDeCoの場合は60歳まで換金することが出来ないというデメリットがあるのですが節税効果が高いので限度額いっぱいまでつみたてて、還付されたお金をつみたてNISAに宛てるのが良いのかなぁと

しばらくは、つみたてNISA10,000円、iDeCo5,000円で行こうとは思っておりますが来年のどこかのタイミングでつみたてNISA5,000円、iDeCo10,000円に変えられればと思っております(本当はもう少し掛け金を積み増ししたいけどあまり投資に割当てすぎるのもアレなので控えめにしております)

コメント